使用馬丁格爾策略前的準備工作

馬丁格爾策略的實操重點不是簡單地在虧損後加倉,而是先確認賬戶資金、交易品種、槓桿比例、點值、最大層數和退出條件。若這些參數沒有提前寫入交易計劃,策略很容易在連續不利行情中變成無序加倉。

在外匯和差價合約交易中,差價合約,英文全稱Contract for Difference,簡稱CFD,通常採用保證金制度。保證金交易允許交易者用部分資金控制較大名義頭寸,但也會使虧損按名義頭寸變化。馬丁格爾的每一次加倉都會提高名義風險,因此需要用數字而不是主觀感覺來管理。

實操前應明確的六個參數

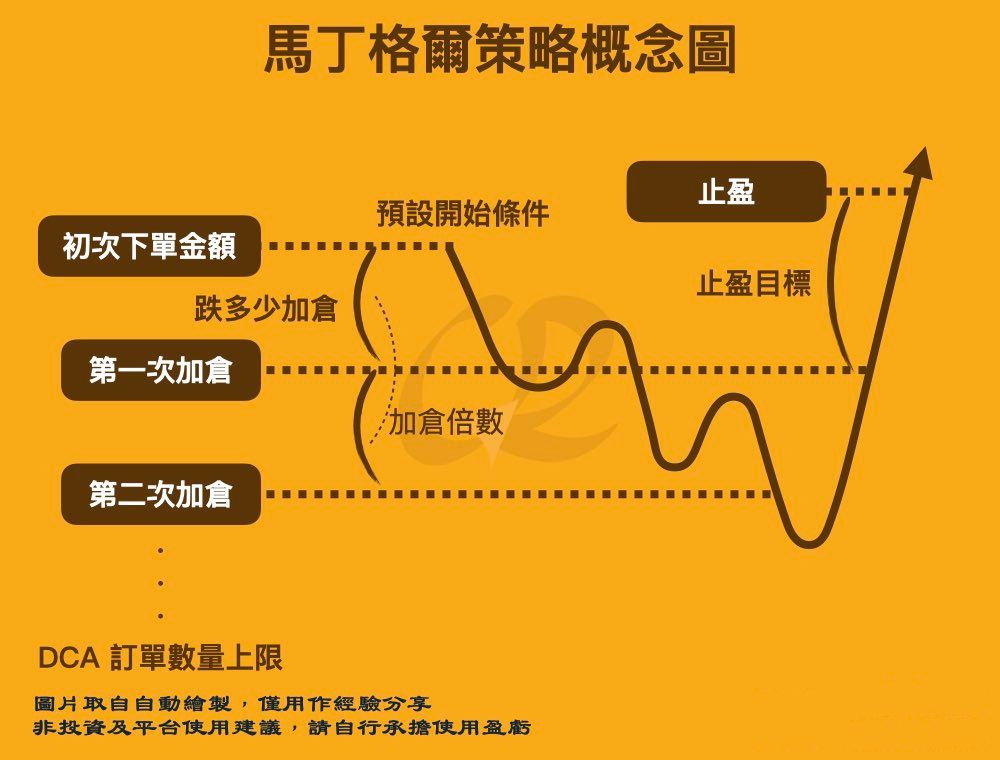

初始手數,例如0.01手、0.02手或0.10手。

加倉倍數,例如1.3倍、1.5倍或2倍。

最大加倉層數,例如3層、4層或5層。

單組交易最大虧損,例如賬戶權益的3%至8%。

觸發加倉距離,例如每隔50點、100點或按波動率設置。

強制停止條件,例如達到日虧損上限、周虧損上限或保證金水平下限。

| 設置項目 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 初始手數 | 常見從0.01手開始測試 | 小額賬戶、模擬賬戶、流程驗證 | 初始手數過大會壓縮後續加倉空間 |

| 加倉倍數 | 1.3倍至2倍較常見 | 保守測試或傳統遞增模型 | 倍數越高,保證金增長越快 |

| 最大層數 | 通常預先限制為3至5層 | 防止連續加倉失控 | 層數過多會接近資金上限 |

| 總風險上限 | 可設為賬戶權益3%至8% | 單組策略風險預算 | 超過上限仍繼續交易會破壞紀律 |

馬丁格爾交易流程如何設計

第一步:選擇適合測試的市場環境

馬丁格爾更依賴價格回到均值附近,因此在明確單邊趨勢中使用風險更高。交易者可以先觀察市場是否處於區間波動、低波動整理或高流動性交易時段。若價格持續創出新高或新低,且均線、波動率和成交結構都顯示趨勢延續,虧損後加倉的風險會顯著增加。

平均真實波幅,英文全稱Average True Range,簡稱ATR,可以作為觀察波動範圍的工具。若某品種14週期ATR明顯擴大,說明近期價格波動變大,加倉間距和止損距離也需要相應調整。ATR不是方向指標,只能幫助估算波動幅度。

第二步:設定初始倉位

初始倉位應由賬戶權益和最大風險倒推,而不是由主觀偏好決定。例如,賬戶權益為1000美元,單組最大可承受虧損設為5%,則單組虧損上限為50美元。若計劃最多加倉4層,交易者需要提前估算每層倉位在不利波動下的虧損合計是否會超過50美元。

第三步:計算保證金佔用

保證金公式為:所需保證金等於名義本金除以槓桿倍數。若0.10手主要貨幣對名義規模約為10000基礎貨幣單位,槓桿為1:100,則保證金約為100基礎貨幣等值;若加倉到0.20手、0.40手和0.80手,保證金佔用會隨名義頭寸同步增加。

確定賬戶權益,例如1000美元或5000美元。

確定最大風險比例,例如3%、5%或8%。

確定初始手數,例如0.01手。

確定加倉倍數,例如1.5倍或2倍。

列出每一層手數、保證金和可能虧損。

檢查最壞情景下是否觸及強制平倉或風險上限。

| 層級 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 第1層 | 0.01手,作為初始試探倉位 | 策略啟動和市場觀察 | 方向判斷錯誤會觸發後續計劃 |

| 第2層 | 0.02手,按2倍遞增 | 短期回撤後的計劃內加倉 | 總倉位升至0.03手 |

| 第3層 | 0.04手,繼續按2倍遞增 | 區間未破壞時的壓力測試 | 總倉位升至0.07手 |

| 第4層 | 0.08手,達到預設上限 | 最後一層計劃內處理 | 若繼續不利波動,應執行退出規則 |

如何設置加倉距離與退出規則

加倉距離不能只憑固定點數決定。不同品種的點值、波動率和交易時段差異很大。主要貨幣對在正常流動性時段可能點差較低,黃金、原油、指數和加密資產類CFD的波動幅度可能更大。若所有品種都使用同樣的50點加倉距離,容易低估高波動品種風險。

更穩健的做法是把加倉距離與波動率結合。例如,使用0.5倍至1倍ATR作為參考區間,或根據過去20個交易日的平均波動設置間距。無論採用哪種方式,都應提前設定最大層數和總虧損上限。

加倉距離可參考0.5倍至1倍ATR,但需要結合點差和品種特徵。

每組交易應設置最大浮虧金額,不因臨場情緒臨時擴大。

達到最大層數後,不再繼續增加倉位。

若價格突破區間邊界並形成趨勢,應執行退出或降倉規則。

重要經濟數據公佈前後,可暫停啟動新的馬丁格爾組。

不同市場條件下的策略處理

區間震盪環境

區間震盪環境是馬丁格爾相對容易被測試的場景,因為價格在上下邊界之間反覆運行時,均值迴歸假設更容易出現。但即使在區間內,也需要確認邊界是否仍有效。若價格放量突破區間並延續,原來的均值可能失效。

趨勢行情環境

趨勢行情中,傳統馬丁格爾風險較高。價格在上升趨勢中持續上漲,或在下降趨勢中持續下跌,都可能讓逆向加倉不斷累積虧損。此時更適合考慮固定風險比例、趨勢跟隨或反向馬丁格爾等方法,而不是在虧損方向持續擴大倉位。

高波動事件環境

在利率決議、通脹數據、就業數據、央行講話、財報公佈和地緣事件附近,報價可能快速跳動。此時點差擴大、滑點增加、掛單成交價偏離預期等情況更常見。馬丁格爾在這類環境中可能無法按計劃價格執行。

| 市場環境 | 關鍵參數 | 適用場景 | 主要風險 |

|---|---|---|---|

| 低波動區間 | 較窄加倉間距,較低初始手數 | 模擬測試和規則驗證 | 區間突破後風險迅速變化 |

| 趨勢延續 | 減少逆向加倉,控制總風險 | 順勢策略或觀察期 | 傳統馬丁格爾容易連續虧損 |

| 重大數據時段 | 擴大風險緩衝或暫停交易 | 高波動事件管理 | 滑點和點差擴大影響執行 |

| 低流動性時段 | 降低手數和層數 | 跨日、節假日或冷門品種 | 報價跳動和成交深度不足 |

模擬賬戶測試流程

在真實資金環境前,馬丁格爾策略應先經過模擬賬戶測試。測試目標不是觀察單次交易是否盈利,而是評估連續虧損、最大回撤、保證金水平和執行偏差。至少應記錄30至100組交易樣本,覆蓋不同市場條件。

建立測試表格,記錄品種、時間、方向、手數、點差和加倉層數。

為每組交易設定最大虧損金額和最大層數。

記錄每次加倉後的總倉位和保證金水平。

統計最大連續虧損次數、最大浮虧和最大回撤。

比較不同倍數,例如1.3倍、1.5倍和2倍的風險差異。

檢查策略在趨勢行情、震盪行情和高波動行情中的表現。

若模擬結果依賴過高層數或過高槓杆,應降低參數或停止實盤遷移。

真實賬戶中的風險管理框架

如果交易者在真實賬戶中觀察馬丁格爾策略,應把它限制在風險預算內。真實賬戶會受到資金壓力、滑點、點差、平臺執行和情緒影響。任何臨時擴大層數、取消虧損上限或提高倍數的行為,都會改變原本測試過的策略結構。

單組交易最大虧損可限制在賬戶權益3%至5%。

單日最大虧損可限制在賬戶權益5%以內。

連續虧損達到2至3組後,可暫停交易並覆盤市場條件。

保證金水平低於200%時,應重新評估總倉位。

不宜在多個高度相關品種上同時使用同一加倉模型。

所有參數變更應先回到模擬賬戶測試。

馬丁格爾策略的實操價值在於幫助交易者理解倉位遞增和資金約束之間的關係,而不是提供確定性結果。只有當最大虧損、最大層數、品種選擇和退出規則都能被量化時,它才具備被評估的基礎。

馬丁格爾策略相關問題

馬丁格爾策略的初始手數應如何估算?

初始手數應根據賬戶權益、單組最大虧損、最大層數和品種點值倒推。若初始手數過大,後續加倉空間會明顯減少,強制平倉風險也會上升。

加倉倍數設置為2倍是否必要?

不必要。2倍是傳統形式,但實操中也可測試1.3倍或1.5倍。倍數越低,恢復虧損所需行情幅度可能更大,但保證金壓力通常更低。

馬丁格爾策略適合在哪些行情中測試?

它更常被放在區間震盪和均值迴歸假設中測試。若市場處於明確單邊趨勢、高波動事件或低流動性時段,策略風險會明顯提高。

真實賬戶使用前為什麼要做壓力測試?

壓力測試可以觀察連續虧損、點差擴大、滑點和保證金下降對賬戶的影響。沒有壓力測試,交易者很難判斷最大層數和資金規模是否匹配。