使用马丁格尔策略前的准备工作

马丁格尔策略的实操重点不是简单地在亏损后加仓,而是先确认账户资金、交易品种、杠杆比例、点值、最大层数和退出条件。若这些参数没有提前写入交易计划,策略很容易在连续不利行情中变成无序加仓。

在外汇和差价合约交易中,差价合约,英文全称Contract for Difference,简称CFD,通常采用保证金制度。保证金交易允许交易者用部分资金控制较大名义头寸,但也会使亏损按名义头寸变化。马丁格尔的每一次加仓都会提高名义风险,因此需要用数字而不是主观感觉来管理。

实操前应明确的六个参数

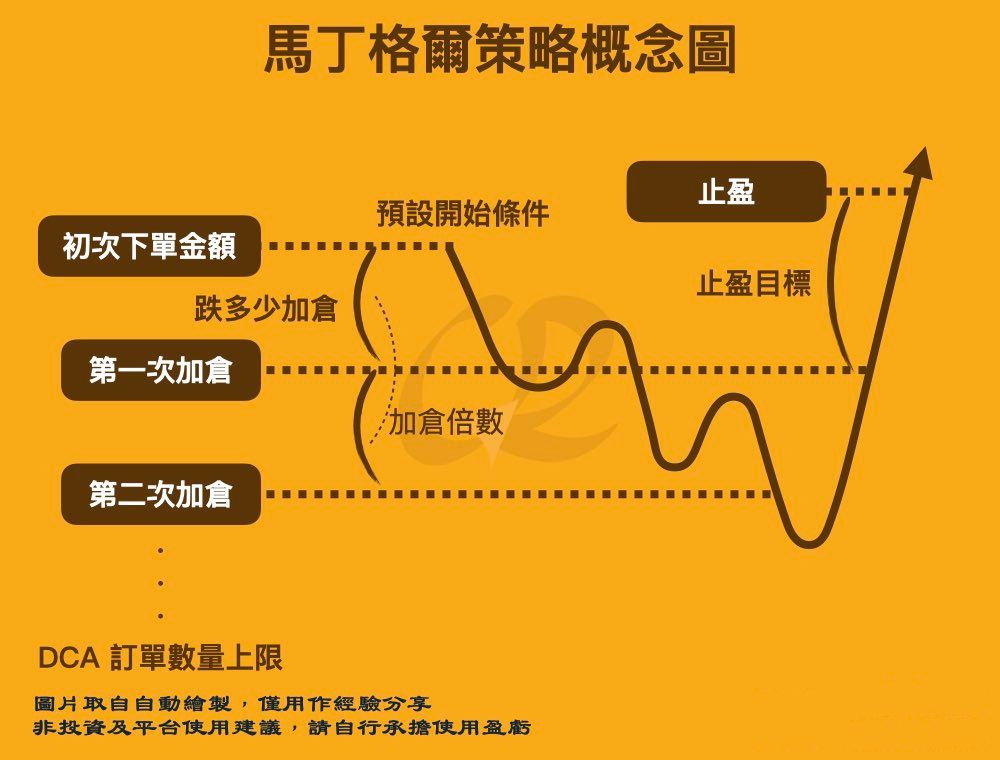

初始手数,例如0.01手、0.02手或0.10手。

加仓倍数,例如1.3倍、1.5倍或2倍。

最大加仓层数,例如3层、4层或5层。

单组交易最大亏损,例如账户权益的3%至8%。

触发加仓距离,例如每隔50点、100点或按波动率设置。

强制停止条件,例如达到日亏损上限、周亏损上限或保证金水平下限。

| 设置项目 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 初始手数 | 常见从0.01手开始测试 | 小额账户、模拟账户、流程验证 | 初始手数过大会压缩后续加仓空间 |

| 加仓倍数 | 1.3倍至2倍较常见 | 保守测试或传统递增模型 | 倍数越高,保证金增长越快 |

| 最大层数 | 通常预先限制为3至5层 | 防止连续加仓失控 | 层数过多会接近资金上限 |

| 总风险上限 | 可设为账户权益3%至8% | 单组策略风险预算 | 超过上限仍继续交易会破坏纪律 |

马丁格尔交易流程如何设计

第一步:选择适合测试的市场环境

马丁格尔更依赖价格回到均值附近,因此在明确单边趋势中使用风险更高。交易者可以先观察市场是否处于区间波动、低波动整理或高流动性交易时段。若价格持续创出新高或新低,且均线、波动率和成交结构都显示趋势延续,亏损后加仓的风险会显著增加。

平均真实波幅,英文全称Average True Range,简称ATR,可以作为观察波动范围的工具。若某品种14周期ATR明显扩大,说明近期价格波动变大,加仓间距和止损距离也需要相应调整。ATR不是方向指标,只能帮助估算波动幅度。

第二步:设定初始仓位

初始仓位应由账户权益和最大风险倒推,而不是由主观偏好决定。例如,账户权益为1000美元,单组最大可承受亏损设为5%,则单组亏损上限为50美元。若计划最多加仓4层,交易者需要提前估算每层仓位在不利波动下的亏损合计是否会超过50美元。

第三步:计算保证金占用

保证金公式为:所需保证金等于名义本金除以杠杆倍数。若0.10手主要货币对名义规模约为10000基础货币单位,杠杆为1:100,则保证金约为100基础货币等值;若加仓到0.20手、0.40手和0.80手,保证金占用会随名义头寸同步增加。

确定账户权益,例如1000美元或5000美元。

确定最大风险比例,例如3%、5%或8%。

确定初始手数,例如0.01手。

确定加仓倍数,例如1.5倍或2倍。

列出每一层手数、保证金和可能亏损。

检查最坏情景下是否触及强制平仓或风险上限。

| 层级 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 第1层 | 0.01手,作为初始试探仓位 | 策略启动和市场观察 | 方向判断错误会触发后续计划 |

| 第2层 | 0.02手,按2倍递增 | 短期回撤后的计划内加仓 | 总仓位升至0.03手 |

| 第3层 | 0.04手,继续按2倍递增 | 区间未破坏时的压力测试 | 总仓位升至0.07手 |

| 第4层 | 0.08手,达到预设上限 | 最后一层计划内处理 | 若继续不利波动,应执行退出规则 |

如何设置加仓距离与退出规则

加仓距离不能只凭固定点数决定。不同品种的点值、波动率和交易时段差异很大。主要货币对在正常流动性时段可能点差较低,黄金、原油、指数和加密资产类CFD的波动幅度可能更大。若所有品种都使用同样的50点加仓距离,容易低估高波动品种风险。

更稳健的做法是把加仓距离与波动率结合。例如,使用0.5倍至1倍ATR作为参考区间,或根据过去20个交易日的平均波动设置间距。无论采用哪种方式,都应提前设定最大层数和总亏损上限。

加仓距离可参考0.5倍至1倍ATR,但需要结合点差和品种特征。

每组交易应设置最大浮亏金额,不因临场情绪临时扩大。

达到最大层数后,不再继续增加仓位。

若价格突破区间边界并形成趋势,应执行退出或降仓规则。

重要经济数据公布前后,可暂停启动新的马丁格尔组。

不同市场条件下的策略处理

区间震荡环境

区间震荡环境是马丁格尔相对容易被测试的场景,因为价格在上下边界之间反复运行时,均值回归假设更容易出现。但即使在区间内,也需要确认边界是否仍有效。若价格放量突破区间并延续,原来的均值可能失效。

趋势行情环境

趋势行情中,传统马丁格尔风险较高。价格在上升趋势中持续上涨,或在下降趋势中持续下跌,都可能让逆向加仓不断累积亏损。此时更适合考虑固定风险比例、趋势跟随或反向马丁格尔等方法,而不是在亏损方向持续扩大仓位。

高波动事件环境

在利率决议、通胀数据、就业数据、央行讲话、财报公布和地缘事件附近,报价可能快速跳动。此时点差扩大、滑点增加、挂单成交价偏离预期等情况更常见。马丁格尔在这类环境中可能无法按计划价格执行。

| 市场环境 | 关键参数 | 适用场景 | 主要风险 |

|---|---|---|---|

| 低波动区间 | 较窄加仓间距,较低初始手数 | 模拟测试和规则验证 | 区间突破后风险迅速变化 |

| 趋势延续 | 减少逆向加仓,控制总风险 | 顺势策略或观察期 | 传统马丁格尔容易连续亏损 |

| 重大数据时段 | 扩大风险缓冲或暂停交易 | 高波动事件管理 | 滑点和点差扩大影响执行 |

| 低流动性时段 | 降低手数和层数 | 跨日、节假日或冷门品种 | 报价跳动和成交深度不足 |

模拟账户测试流程

在真实资金环境前,马丁格尔策略应先经过模拟账户测试。测试目标不是观察单次交易是否盈利,而是评估连续亏损、最大回撤、保证金水平和执行偏差。至少应记录30至100组交易样本,覆盖不同市场条件。

建立测试表格,记录品种、时间、方向、手数、点差和加仓层数。

为每组交易设定最大亏损金额和最大层数。

记录每次加仓后的总仓位和保证金水平。

统计最大连续亏损次数、最大浮亏和最大回撤。

比较不同倍数,例如1.3倍、1.5倍和2倍的风险差异。

检查策略在趋势行情、震荡行情和高波动行情中的表现。

若模拟结果依赖过高层数或过高杠杆,应降低参数或停止实盘迁移。

真实账户中的风险管理框架

如果交易者在真实账户中观察马丁格尔策略,应把它限制在风险预算内。真实账户会受到资金压力、滑点、点差、平台执行和情绪影响。任何临时扩大层数、取消亏损上限或提高倍数的行为,都会改变原本测试过的策略结构。

单组交易最大亏损可限制在账户权益3%至5%。

单日最大亏损可限制在账户权益5%以内。

连续亏损达到2至3组后,可暂停交易并复盘市场条件。

保证金水平低于200%时,应重新评估总仓位。

不宜在多个高度相关品种上同时使用同一加仓模型。

所有参数变更应先回到模拟账户测试。

马丁格尔策略的实操价值在于帮助交易者理解仓位递增和资金约束之间的关系,而不是提供确定性结果。只有当最大亏损、最大层数、品种选择和退出规则都能被量化时,它才具备被评估的基础。

马丁格尔策略相关问题

马丁格尔策略的初始手数应如何估算?

初始手数应根据账户权益、单组最大亏损、最大层数和品种点值倒推。若初始手数过大,后续加仓空间会明显减少,强制平仓风险也会上升。

加仓倍数设置为2倍是否必要?

不必要。2倍是传统形式,但实操中也可测试1.3倍或1.5倍。倍数越低,恢复亏损所需行情幅度可能更大,但保证金压力通常更低。

马丁格尔策略适合在哪些行情中测试?

它更常被放在区间震荡和均值回归假设中测试。若市场处于明确单边趋势、高波动事件或低流动性时段,策略风险会明显提高。

真实账户使用前为什么要做压力测试?

压力测试可以观察连续亏损、点差扩大、滑点和保证金下降对账户的影响。没有压力测试,交易者很难判断最大层数和资金规模是否匹配。